【大河财立方 记者 王鑫】2024年,A股IPO上市100家,同比减少68.05%。2025年7月30日、31日,随着家居五金龙头悍高集团(001221.SZ)和消费电子“小巨人”鼎佳精密(920005.BJ)陆续登陆深交所主板和北交所,今年前7个月A股首发上市企业已达59家。

今年以来,综合IPO受理、过会、上市等数据来看,IPO正在步入稳步回升阶段。同时,半导体、新能源等领域“硬科技”企业逐渐主导IPO市场。

IPO呈逐步回升态势,

年内59家企业首发上市

2024年,A股IPO市场严监管政策频出,全年仅有100家企业成功登陆A股,募资总额675.53亿元。“监管趋严”“节奏调整”成为市场关键词,企业上市路径明显收缩。

历经一年多调整,从上市家数、过会、受理等数据来看,A股IPO速度恢复常态迹象明显。

从新上市企业数量来看,2025年前7个月,除2月份仅1家企业上市以外,其余6个月新上市企业数量均超过5家。其中,1月、3月、4月均有超过10家企业成功在A股上市。

从过会情况来看,截至7月31日,年内A股共有37家企业首发申请过会(包含已上市)。此外,还有中诚咨询(北交所)、德力佳(沪市主板)两家企业待上会。

从拟上市板块来看,37家已过会企业中,申请北交所上市企业数量最多,为16家,10家申请上交所主板、3家申请科创板,申请深交所主板、创业板企业均有4家。

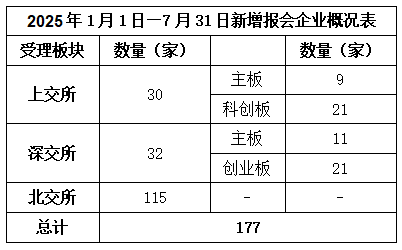

A股IPO申请获受理方面,据大河财立方此前报道,截至目前,沪深北交易所新增受理177家企业IPO申请,其中仅6月份就达到了150家,数量远超2024年全年。(详见《A股IPO大爆发,半年受理177家》)

分交易所来看,年内新增受理的177家IPO企业,上交所主板9家、科创板21家;深交所主板11家、创业板21家;北交所为115家,数量上遥遥领先,占比达六成以上。

“随着市场变化,IPO今年可能常态化,尽管监管层未公开表态,但从业内感受来看,各方面均有逐步放开的迹象,且未盈利企业上市重新开展,资本市场迎来较好的IPO时间窗口。”某券商投行人士向大河财立方记者表示。

科技型企业成主导,

半导体IPO迎热潮

值得注意的是,尽管IPO正在步入稳步回升阶段,但受益者并非所有类型企业,IPO资源逐渐向具有核心技术的科技类企业倾斜。

“现在资本市场更偏爱具有核心技术或具备细分领域技术壁垒的科技类企业,传统行业除非是龙头,否则很难上市。”上述某券商投行人士告诉大河财立方记者,科技企业逐渐成为A股IPO市场的主导力量。

这一现象从年内新上市企业的行业结构中可见一斑。数据显示,A股59家新上市公司中,51家为高新技术企业,从行业类别来看,“硬科技”特征明显,主要集中在新材料、信息技术、医疗保健等领域。

7月8日,有着“半导体设备制造隐形冠军”之称的屹唐股份(688729.SH)正式登陆科创板,开盘价26.2元,较之发行价8.45元大涨210.06%,市值一度突破770亿元。该公司主要从事集成电路制造过程中所需晶圆加工设备的研发、生产和销售,面向全球集成电路制造厂商提供包括干法去胶设备、快速热处理设备、干法刻蚀设备在内的集成电路制造设备及配套工艺解决方案。

此外,今年5月登陆北交所的天工股份(920068.BJ),系钛合金领域的国家级专精特新“小巨人”企业,在细分领域领先。

以摩尔线程、沐曦集成为代表的国产GPU独角兽企业迎来IPO热潮,也彰显出监管及市场对“硬科技”赛道的青睐。大河财立方记者梳理,今年6月,科创板新增受理企业共18家,其中多家为半导体产业,覆盖了从材料、设备到核心零部件的半导体全产业链:如上海超硅半导体、上海兆芯集成电路、上海芯密科技、北京昂瑞微电子、厦门优迅芯片、重庆臻宝科技等。

值得注意的是,年内科创板新增受理企业中,6家为未盈利企业。这意味着科创板对“硬科技”企业的包容性政策持续深化,尤其为研发投入巨大、产业化周期长的关键领域企业提供了重要融资通道。

政策倾斜,

科创成长层助力“硬科技”企业

事实上,科技型企业逐渐主导IPO市场,是受到监管政策的驱动。2025年以来,监管层对科技类创新企业的支持力度也进一步加大,各项利好政策向科技型企业倾斜。

3月6日,证监会主席吴清在十四届全国人大三次会议经济主题记者会上表示,证监会始终高度重视支持科技创新,近年来以科创板、创业板等系列改革为契机,深入推进关键制度创新,不断提升资本市场的“科技含量”。

6月18日,吴清在2025陆家嘴论坛开幕式上宣布,设置科创板科创成长层,精准支持优质未盈利科技型企业上市。

不到一个月,科创成长层规则重磅落地。7月13日,上海证券交易所正式发布《科创板上市公司自律监管指引第5号——科创成长层》,围绕明确科创成长层定位、规定科创成长层范围、细化调出条件及程序、强化信息披露要求和强化风险揭示等方面,提出12条具体举措,稳妥有序推进改革落地,精准助力硬科技企业跨越发展周期。

在复旦大学金融研究院金融学教授张宗新看来,科技型企业往往经营业绩不确定性大、转盈利周期长,资本市场服务能否有效覆盖优质未盈利科技型企业,是市场各方判断制度包容性、适应性的标识性因素。“科创成长层的设立有利于更好维护市场稳定,减少改革阻力,为增量制度改革提供更可控的‘试验空间’,也有利于集中管理未盈利科技型企业,便于投资者更好识别风险,更好保护投资者合法权益。”

“随着资本市场改革的持续推进,2025年以来,IPO发行节奏更趋科学合理。更重要的是,政策更精准引导资源流向‘硬科技’领域,这为真正掌握核心技术、致力于解决‘卡脖子’技术的创新企业开辟高效融资通道,并充分发挥资本市场资源配置功能,驱动实体经济加速转型升级。”上述某券商投行人士称。

责编:王时丹 | 审校:张翼鹏 | 审核:李震 | 监审:古筝线上炒股配资开户平台

富华优配提示:文章来自网络,不代表本站观点。